تفرض البنوك، وبموافقة البنن المركز بالطبع، غرامة للسداد المبكّر بنسبة 1%؛ حيث من يسدد قرضه أو جزء منه يدفع 1% من اجمالي المبلغ كغرامة سداد مبكّر.

د. راضي العتـوم/ محلل اقتصادي

( مدير عام معهد الادارة العامة سابقا)

لفت انتباهي الحوار مع رئيس جمعية البنوك الأردنيّة /رئيس مجلس إدارة بنك الإستثمار العربي الأردني المنشور بصحيفة الكترونية بتاريخ 16/12/2018م والذي جاء خلاصة لاجتماع جمعية البنوك في الأردن مع لجنة الاقتصاد والاستثمار في مجلس النواب بهدف التعرف الى الملاحظات على مسودة القانون المعدل لقانون ضريبة الدخل، حيث أعرب رئيس جمعية البنوك عن أن نسبة الضريبة المفروضة على البنوك بموجب قانون الضريبة ساري المفعول حاليا والبالغة 35% تعتبر مرتفعة جداً وهي من أعلى النسب في العالم.

بداية، وقبل الخوض في دقة رأي ما ذكر، أودّ أن أبيّن لسعادة الرئيس توافقي معه في عدّة أمور وسياسات لا شكّ أنها حيوية، فأتفق معه على الأمور الأساسية الستة التالية: 1) أن تغيير قانون الضريبة يتسبب برفع مستويات عدم التأكد والغموض لآفاق الاقتصاد الوطني، 2) وإنّ رفع نسبة ضريبة الدخل على الفوائد من الودائع من 5% إلى 10% سيؤثر سلبيا ولكن الى حدّ بسيط جداعلى استقطاب الودائع، 3) كما أن تحفيز الاستثمار، لا بدّ وأن يتطلب بيئة تشريعية مستقرة ومشجعة، وخاصة الحصول على التراخيص، وإنفاذ العقود في وقتها. 4) وأن واجب الحكومة العمل على تحفيز النمو الاقتصادي، بغية زيادة النشاط الاقتصادي لزيادة التشغيل، وزيادة تنافسيته للاستثمار، مما يعني حتما زيادة الانفاق الانتاجي، والاستهلاكي، وهذا بدوره سوف يزيد الإيرادات الضريبية للخزينة. 5) ولا شكّ بأن معالجة قضايا التهرب الضريبي للتجار وغيرهم خطوة ضرورية وهامة لزيادة الايرادات على الأساس النقدي.

واحترم وجهة نظره، بالدفاع عن رسالة جمعية البنوك في الأردن والتي تقوم على رعاية مصالح البنوك الأعضاء.أمّا وأختلف معه في القضايا الحيوية والدقيقة التالية:

أولا: فيما يتعلّق برفع نسبة الضريبة على صافي دخل البنوك (الأرباح) من نسبة 35% الى 37% أو 40% كما كان مقترحا، فإنني أختلف مع سعادته في هذا، إذ أن البنوك الأردنية ومنذ سنوات طويلة متخمة بالفوائض المالية، ولا تستثمر تلك الأموال بشكل فعّال لخدمة التنمية، فما زالت قيودها على التمويل، واجراءاتها تقليدية ومتشددة، وغير منطقية أحيانا. وما يؤكد ذلك الاحصاءات الرسمية للبنك المركزي حول حجم الودائع البنكيّة مقارن بالتسهيلات الائتمانية الممنوحة، والتي أشار اليها بمقابلته، وهي أن حجم الودائع لدى البنوك التجارية قد بلغت 33.75 مليار دينار اردني حتى تشرين أول للعام 2018م ، مقابل منح تسهيلات بمبالغ تصل الى 25.97 مليار دينار فقط لتلك الفترة؛ وهذا يعني أن التسهيلات تعادل 76.9% من الودائع، وهذا يعني أن هناك أموالا فائضة وغير مستغلة وبالتعبير الاقتصادي (Idle Money) بمقدار 7.78 مليارات تقريبا. فعلى الرغم من حجم الموجودات الكبير لدى البنوك والذي يصل الى 50.576 مليار دينار حتى تشرين أول للعام 2018م (المصدر: البنك المركزي، النشرة الاحصائية الشهرية، كانون أول 2018) والذي يشكل 168% من حجم الاقتصاد للعام 2018 والمقدر بحوالي 30 مليار دينار لنهاية العام الحالي، الا أن البنوك ما زالت تحتاج الى دور أكثر تأثيرا وفعالية كوسيط مالي للتنمية الاقتصادية.

ثانيا: هناك قضية هامة جدا لم يأت على الاشارة اليها، والتي تعزز السطوة البنكية على جيوب المقترضين والمجتمع، وهي ارتفاع هامش الفائدة لدى البنوك؛ إذا يبلغ معدل الفائدة على الاقراض المقيد بضمانات عقارية أو رواتب في حدود 10% سنويا، حيث أن سعر الفائدة لأفضل العملاء تعادل 9.43% علما أن هذه الفائدة لا تمنح الاّ بشروط خاصة وللذوات من العملاء، وان الفائدة على الودائع 4.63% بحدها الأقصى وفقا للنشرة الاحصائية للبنك المركزي لشهر كانون أول 2018، اضافة الى العمولة السنوية 1% سنويا، وكذلك بالاضافة الى غرامة السداد المبكّر بنسبة 1%؛ حيث من يسدد قرضه أو جزء منه يدفع 1% كغرامة سداد مبكّر..هذا مقارنة بفائدة على الودائع بحدود 2.5-3.5% سنويا تقريبا بالمتوسط لعامة المودعين.

ولا أدري ما السياسة النقدية وراء غرامة السداد المبكّر، ولن تكون هناك سياسة موضوعية مهما جاء التفسير من البنوك أو حتى من البنك المركزي. وهذا ما يعزز رأينا السابق، ويؤكد أن الغاية الأولى للبنوك هي تحقيق الأرباح المضمونة وليس تحقيق التنمية الاقتصادية والاجتماعية كما تدعي البنوك.

كما أن هامش فرق الفائدة عال جدا ومبالغ به، ففائدة 10% على القروض مقارنة ب 3% على الودائع تعني أن البنك يتقاضى هامشا (Spread) يعادل ثلاثة أضعاف فائدة الوديعة؛ إن ذلك يدل على عدة أمور هي أن: 1) البنوك لا تعمل بكفاءة، فكلفة التشغيل عالية، و/أو 2) وجود حجم كبير من الأموال عاطلة عن التشغيل وهذه حقيقة، و/أو 3) استغلال المقترضين خاصة وأن العقود التي يوقعها المقترض ليس لديه أي مجال لتعديلها؛ أي أنها عقود اذعان لأنها وكما تدعي البنوك للمقترضين أنها مقرّة من البنك المركزي وثابته ولا يجوز تعديل شيء عليها.

ثالثا: أمّا القول بأن الضريبة لا تحقق العدالة والمساواة للبنوك مع القطاعات الأخرى، وهنا أودّ الاشارة الى أنه ووفقا لتصنيف الحسابات القومية العالمية المسامة ب ISIC والتي تطبقها كافة دول العالم الأعضاء بالأمم المتحدة، فإن النشاط الاقتصادي يصنّف إما نشاط انتاجي ليشمل منتجات القطاعات السلعية، أو نشاط خدماتي ليشمل منتجات قطاعات الخدمات. وعليه، فإن تصنيف أعمال البنوك يكون تحت باب الخدمات؛ وهذا يترتب عليه انعكاس على قانون الضرائب في دول العالم. بمعنى أوضح، فإن قطاعات الصناعة تفرض عليها ضرائب أقل بالعالم عموما،وقطاعات الخدمات تفرض عليها ضرائب أعلى، وبالتالي فإن الضريبة على البنوك حتما تكون أقل من الضريبة على الصناعة.

من هنا فالقول بأن الضريبة لا تحقق العدالة والمساواة للبنوك مع القطاعات الأخرى وخاصة الصناعة، قول غير علمي ولا واقعي اقتصاديا واجتماعيا، فالأساس دعم الصناعة، والزراعة وتعزيز سبل الانتاج وليس دعم الخدمات، أو دعم الوساطة المالية التي هي أساس عمل البنوك.

وفضلا عن ذلك، فقد وجدت دراسة اعددتها واثنين من الاساتذة حول أهم 15 مؤشرا ماليا لتقييم أداء البنوك، والتي نشرت مطلع عام 2017، والمرفقة صورة لعنوانها وناشرها.

(المصدر: Radi Atoom, Eyad Malkawi and Basima Al Share, Utilizing Australian Shareholders Association (ASA) Fifteen Top Financial Ratios To Evaluate Jordan Banks Performance, Journal of Applied Finance & Banking, vol. 7, no. 1, 2017, 119-141 , ISSN: 1792-6580 (print version), 1792-6599(online), Scienpress Ltd, 2017. ).

حيث وجدت الدراسة أنه وبالمتوسط، فقد بلغت نسبة التسهيلات الائتمانية الى الودائع لدى البنوك 64.7% للفترة 2010-2015، وبفجوة فائض مالي قدره 11.5 مليار دينار للعام 2015. ومن الجدير الاشارة هنا، الى أن البنك المركزي يحاول تعويض البنوك من خلال اصدار شهادات الايداع، وأوذونات الخزينة ودفع مبالغ كبيرة جدا للبنوك بحجة السياسة النقدية لامتصاص السيولة (وهذا الموضوع بحاجة الى التعمّق به لأهميته في استزاف صافي دخل خزينة البنك المركزي، وبالتالي استنزاف الخزينة العامة للحكومة، لأنه وبحكم قانون البنك المركزي عليه أن يورّد ما نسبته 80% من صافي ايراداته الى الخزينة العامة سنويا).

كما تعاني البنوك في الاردن، وفقا للدراسة، من تركيز عال بملكياتها مقارنة بالقطاع البنكي، فهناك 20% من البنوك تمتلك 54.8% من مجمل الموجودات لدى القطاع المصرفي برمته، وأن البنوك الأردنية الوطنية تمتلك فقط 76.2% من تلك الموجودات.

وتتمتع البنوك بسيولة عالية جدا، كما تتمتع بنسب هوامش ربح عالية كذلك، فتصل العوائد على حقوق الملكية ROE الى نسبة 18% بالمتوسط العام للبنوك خلال الفترة 2010-2015.، ويبلغ العائد على الموجدودات ROA بالمتوسط 3% لمستوى القطاع البنكي بالكامل وخلال نفس الفترة.

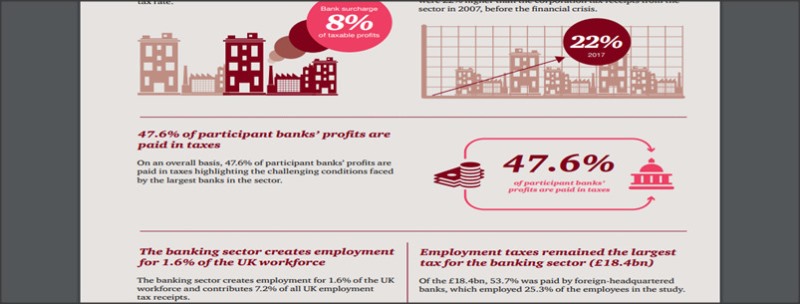

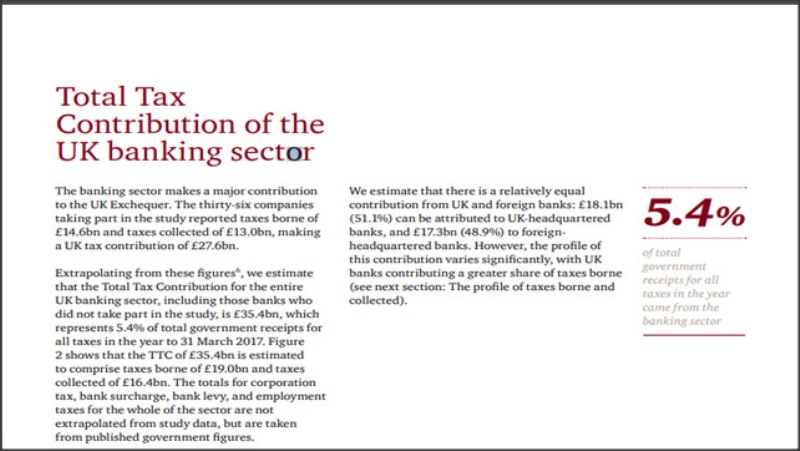

رابعا: من الجدير بالأهمية هنا الاشارة الى أن البنوك التجارية وغيرها من مؤسسات الأعمال الخدمية في الدول المتقدمة تدفع ضرائب تصل الى 50% من صافي أرباحها وأحيانا أكثر، فعلى سبيل المثل، البنوك في بريطانيا تدفع ضريبة تعادل 47.6% من صافي ارباحها للعام 2017، وأن 5.4% من اجمالي الايرادات للخزينة العامة للدولة قد كانت من الضرائب على البنوك، كما هو بالمرفق (المصدر: PwC for UK Finance Oct., 2017 ).

خامسا : والأكثر أهمية أيضا الاشارة الى قضية هامة وهي أن نسبة الملكية الأجنبية لأسهم البنوك التجارية في الأردن قد وصلت الى 53% حتى عام 2014، كما جاء في تقرير الاستقرار المالي للبنك المركزي، حيث يرى أن تلك النسبة هي من أعلى نسب الملكيات الأجنبية للبنوك على مستوى دول MENA الشرق الأوسط وشمال أفريقيا (المصدر Central Bank of Jordan CBJ,: Jordan Financial Stability Report 2014, P38).).

وهذا يعني أن أكثر من نصف ملكية البنوك هي لغير الأردنيين، فالأجدر ومن باب الحسّ الوطني أن تكون مع الحكومة في زيادة الضريبة على صافي أرباح البنوك.سادسا: وفي معرض رؤيته بأن على الحكومة اتخاذ إجراءات جدية لترشيد النفقات العامة، وإيقاف النمو المتواصل فيها، فإن هذا كلام نظري لا يرق الى الواقع بشيء، فالنفقات الجارية والتي تصل الى 76% من مجمل الانفاق العام ينبغي أن تزداد بمعظمها بحكم نظام الخدمة المدنية جرّاء الزيادة الطبيعية السنوية للموظفين، كما أن بعض النفقات الجارية الأخرى يزداد بعضها بحكم التعاقد أيضا. وعليه، لا يمكن تخفيض النفقات الجارية من الناحية العملية الا خلال عدّة أمور أهمها؛ الاستغناء عن الوظائف ذات الكلفة العالية، واعادة هندسة العمليات بما يقلل من استخدام الأصول للحكومة أو لغيرها من المستأجر، وعلى سبيل المثال تقليص السفارات في الدول ذات العلاقات الهامشية، وتخفيض البيوت المستأجرة للسفراء وللمحافظين، واعادة هيكلة الوحدات الادارية ودمجها للتخفيف من النفقات الجارية والراسمالية لها، واعداد البرمجيات التي تقلل من المكاتب والفروع الحكومبة، وتقليل الانفاق الأمني غير الضروري وغير الظاهر، وتقليص النفقات الدعائية والترويجية غير الفعالة..وغيرها. وهذه الأمور ليست بالأمر السهل لتعلقها بالوزارات الأخرى وبرئاسة الحكومة، وهيئاتها التابعة، فالأمر ليس بالسهولة المتداولة.

سابعا: وما يتعلق بدور البنوك في تعزيز مكانة الطبقة الوسطى في الاقتصاد الأردني نظراً لأنها المحرك الأكبر للطلب الكلي، فالسؤال الأهم، ماذا تفعل البنوك للحفاظ على الطبقة الوسطى ؟ وهل الجوائز التي تمنحها البنوك والتي تصل الى مليون دينار هي لتعزيز الطبقة الوسطى أم تكريس وايجاد الطبقة الغنية، وأين برامج البنوك واحساسها الوطني حتى للحفاظ على المقترضين من أن يقعوا تحت خط الفقر جرّاء رفع الفوائد المستمر على قروضهم..؟؟!!

وأخيرا، أرجو الله وأسأله أن يأخذ بناصية المخلصين للدولة ، وأن يقدرهم على السير نحو النهوض بها ولصالحها وصالحها شعبها.

المراجع1. Radi Atoom, Eyad Malkawi and Basima Al Share, Utilizing Australian Shareholders Association (ASA) Fifteen Top Financial Ratios To Evaluate Jordan Banks) Performance, Journal of Applied Finance & Banking, vol. 7, no. 1, 2017, 119-141 , ISSN: 1792-6580 (print version) 1792-6599(online), Scienpress Ltd, 2017.2. Central Bank of Jordan CBJ, Jordan Financial Stability Report, 201.3. PwC for UK Finance. , Total Tax Contribution of the UK banking sector, Third edition, Oct., 2017, www.pwc.co.uk/ttc